フリーランスのインボイス対策

”コスト削減装置”としての法人設立

これは個人事業主の国健康保険料・国民年金保険料を削減し、可処分所得を最大化する手法です。

この手法には大きく“11のメリット”があります。

そのうち今回は導入時点で確定する5つのメリットをご紹介します。

❶ 国民健康保険料が最大90.9万円安くなる!

⇒ 現在、国民健康保険料の上限額は年間万円102万円です。

この手法導入後は年間約8万円の負担になります。

よって、その差額は約94万円

これだけの保険料を削減できます。

❷ 国民年金保険料も最大20.5万円安くなる!

⇒ 個人事業主に配偶者(奥様)がいた場合は国民年金保険料の年間合計39.8万円(毎月16,610円×12ヶ月×2人分)です。

一方、この手法導入後は年間約19.3万円になります。

よって、その差額は20.5万円 ―― これだけの保険料を削減できます。

❸ 所得税・住民税が最低8.25万円安くなる!

⇒ さらに、この手法の削減効果は社会保険料(「国民健康保険料」「国民年金保険料」)だけではありません。

節税メリットもあります。

今よりも所得税・住民税が最低でも8.25万円安くなります。

❹ そのうえ、給付内容がグレードアップする!

⇒ そのうえ、「国民健康保険」も、「国民年金」もその給付内容が少しグレードアップします。

いずれも保険料は劇的に下がったのに、です。

❺ おまけに、「経費」を使って

“手元キャッシュ”を最大化できます!

⇒ おまけに、この手法導入後は「経費」を使って“手元キャッシュ”を最大化できるようになります。

もちろん、これは❶~❹とは「別枠」で手に入るメリットです。

「そんなウマイ話があるわけない!」とお思いでしょうか。でも、あるのです!

もちろん、完全に合法的に、安心して、導入できる「画期的な手法」です。

■ ここ数年でもの凄い勢いで保険料は“値上げ”されている!

実は、ここ数年の間に国民健康保険制度は大きく改正され、その影響からもの凄い勢いで保険料が“値上げ”されています。

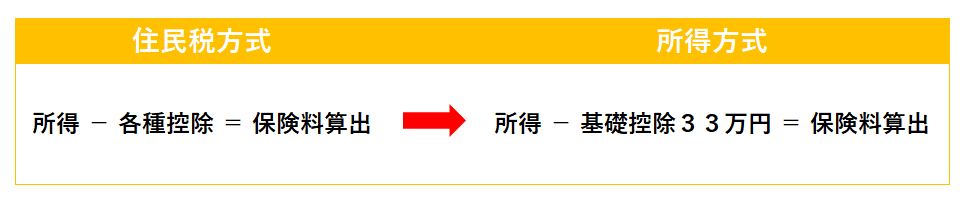

かつて国民健康保険料の計算方法は各種の所得控除をした後の所得から保険料を算出する「住民税方式」でした。

ところが、平成25年にその計算方法が「所得方式」(旧ただし書き方式)に変わりました。

端的にいうと、所得から控除できるのは“基礎控除33万円のみ”になってしまったのです。

当然、国民健康保険料は跳ね上がりました。

所得控除の項目が激減したからです。

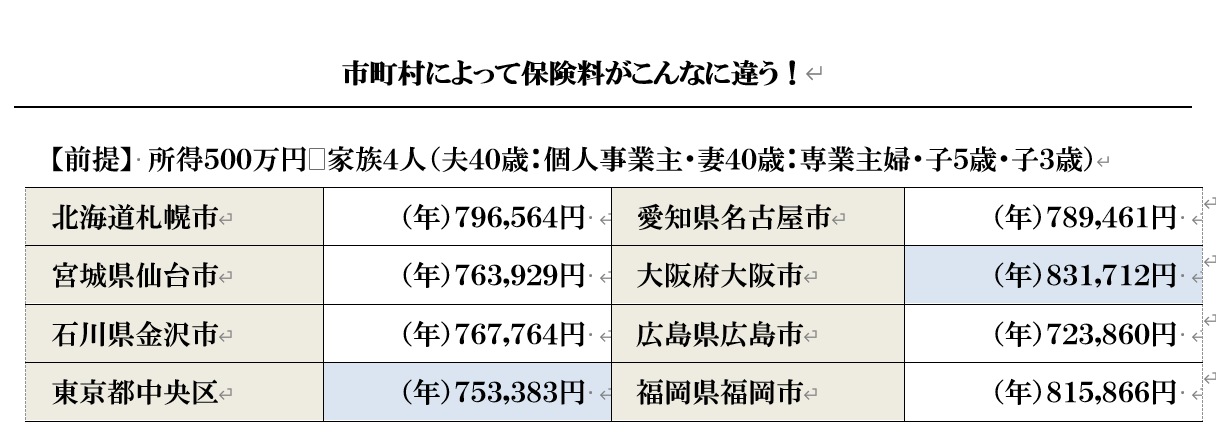

次を見れば、ここ数年の間に、いかに国民健康保険料が高騰しているかお分かりいただけるでしょう。

次を見れば、ここ数年の間に、いかに国民健康保険料が高騰しているかお分かりいただけるでしょう。

国民健康保険料の賦課限度額の推移

こうした背景を受けて今、多くの個人事業主が国民健康保険料の負担で悩んでいます。

そして今からご紹介する手法はまさにそんな個人事業主の悩みを一発で解決してみせるものです。

想像してみてください・・・

〉〉〉 年142万円の負担を、年27.4万円(▲114.6万円)に激減できたら?

現在の保険料負担にまつわる悩みなど一瞬で解消されるはずです。

その悩みを解消し、そこからさらに手元に残るキャッシュを最大化することも可能なのです。

▋▍ 国民健康保険制度の仕組み

国民年金保険料は全国統一(16,590円〈令和4年度〉)ですが、国民健康保険料は最高限度額「102万円」のみが決まっており、最高限度額までは市町村(自治体)によって計算方法が異なります。共通するのは被保険者が納める国民健康保険料には「❶医療分保険料」「❷支援分保険料」「❸介護分保険料」という3つの区分があり、それぞれに「所得割額」(所得に応じて算定)と「均等割額」(世帯人数に応じて算定)といった金額をプラスして計算されるということです。

(※ここにさらに「資産割額」〈保有資産に対して算定〉、「平等割額」〈世帯ごとに一律算定〉などの計算項目が追加される市町村もあります)

端的にいうと、国民健康保険はどこの市町村でも、所得が多ければ多いほど、また世帯加入者数が多ければ多いほど保険料が高額になります。

しかし、その保険料は市町村によって「大きな差」があるという“おかしな制度”になっています。

ではなぜ各市町村によって計算方法が違うのか?

どこの市町村でも国民健康保険料には「❶医療分保険料」「❷支援分保険料」「❸介護分保険料」という3つの区分あるという点は同じですが、「所得割額」、「均等割額」(「資産割額」、「平等割額」)といった金額が市町村によってかなり異なってくるからです。

その結果、国民健康保険では次のような“おかしな現象”が往々にして起こってしまいます。

このように国民健康保険制度はおかしなところばかりです。

ご覧のとおり、「東京都中央区」と「大阪府大阪市」とでは保険料に年間78,329円もの「格差」が生じています。国民皆保険。給付内容も一律同じ。

しかし、保険料だけは住んでいる場所で違うのです。おかしなところはまだあります。国民健康保険制度では所得が高い人ほど負担率が下がるという点です・・・

例えば、所得950万円と所得650万円と所得350万円の保険料を比べてみましょう。

ここでは「東京都中央区」を例に挙げますが、どこの市町村でも似たような数値になるはずです。

所得に反比例して保険料の負担率は上昇する!

つまり、取れるところからはより多く取るではなくて、取れないところからからより多く取る。

―― 現行の国民健康保険制度は所得が低い人ほど負担割合が大きくなるという「逆進性」があるのです。

これもまた国の社会保障としては「おかしいだろ!」と思うわけです。

率直にいって、このような“おかしな制度”が国の社会保障として正常に機能しているのか大いに疑問が残ります。

我が国の国民健康保険財政は少子高齢化でますます悪化していくことが確実です。

そうなれば、個人事業主はまたさらなる国民健康保険料の値上げを迫られることでしょう。

〉〉〉 では、どうすればいいのか? 続きは次回お伝えしていきますね。

SHARE

シェアする

[addtoany] シェアする